アコムを利用している方の中には「返済方法が多すぎてどれを選べばいいのかわからない」「手数料をできるだけ抑えたい」と悩んでいる方も多いのではないでしょうか。

アコムの返済方法は大きく分けてコンビニATM返済・ネット返済・銀行振込・口座振替の4種類があります。

なお、先に結論から言うとアコムの返済方法は「ネット返済」が一番おすすめです。

本記事では、アコムで50万借入経験のある筆者がアコムの返済方法や手数料の違いについて詳しく紹介します。自分の生活スタイルに合わせた最適な返済方法を選び、無理のない計画で返済を進めていきましょう。

アコムの返済方法は4種類

アコムの返済方法は以下の4種類です。

- ネット返済

- コンビニATM返済(提携ATM)

- 銀行振込による返済

- 口座振替(自動引き落とし)による返済

それぞれの特徴を知り、自分に合った返済方法を選びましょう。

ネット返済(Web・アプリ)

ネット返済は、アコムの会員ページから返済を行う方法です。アコム会員ページから利用中の金融機関口座を選択し、指定の口座に振り込みを行います。

振込手数料が無料で、24時間好きなタイミングで返済できるのが特徴です。

またアコム公式のスマホアプリ「myac」から返済できます。気づいたときにすぐ振り込めるので、筆者も基本的にはアプリを利用して返済していました。

コンビニATM返済(提携ATM・アコムATM)

セブンやローソンなど一部のコンビニATMでは、アコムの借入金の返済が可能です。

振込手数料は発生しますが、24時間土日祝対応で買い物のついでに返済できるのが特徴になります。

またアコムのATMからも返済は可能です。コンビニATMとは違い、手数料無料で利用できます。

ATMの場所はアコムの公式HPから確認できるので、手数料を抑えたい方は一度確認してみましょう。

銀行振込による返済

銀行振込は、金融機関の窓口やATMからアコムの指定する銀行口座へ振込を行います。

税金や公共料金などまとめて支払いたいものがある際に便利です。

振込先口座はアコムの会員ページから確認できます。

口座振替(自動引き落とし)による返済

口座振替は、毎月6日に指定した金融機関から自動で引き落とされる返済方法です。

振込の手間が省けるため、返済期日を気にする必要はありません。

毎月20日までに登録すると、最短で登録した翌月から口座振替が可能になります。

ただし、残高不足の場合は他の方法で返済しなければいけなくなるため、引き落とし期日までに残高を確認しておきましょう。

アコムの返済方法はネット返済がおすすめ

ネット返済は振込手数料無料、スマホやPCから24時間好きなタイミングで返済できるため、おすすめの返済方法です。

またネット返済は振り込むタイミングで、次回の返済期日や残りの返済金の確認ができ、振込忘れの予防対策にもなります。

特にアコムの公式スマホアプリ「myac」では、返済から利用状況の確認、返済期日の通知などその場ですぐに確認できるので、入れておいて損はありません。

「いつもギリギリに振り込んでしまう」「今月の返済金を減らしたい」という方はスマホアプリを活用しましょう。

アコムのネット返済手順を実例で紹介

ネット返済はインターネット上と公式アプリから行えます。今回はアコムの公式アプリ「myac」からの返済手順を紹介します。

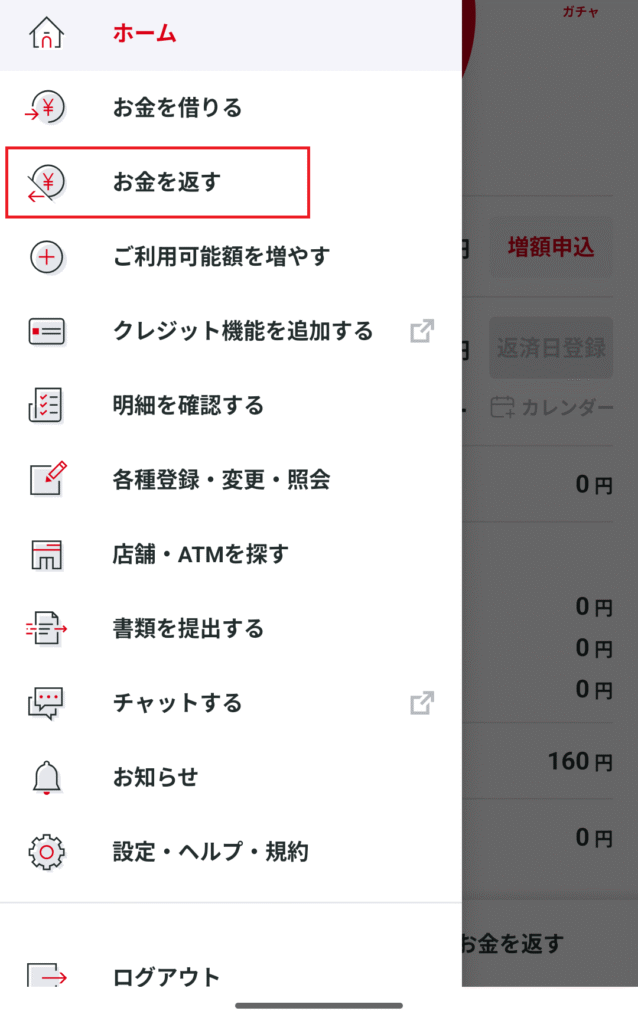

1.アプリ「myac」でマイページにログインする

2.画面左上のメニューを選択する

3.「お金を返す」を選択する

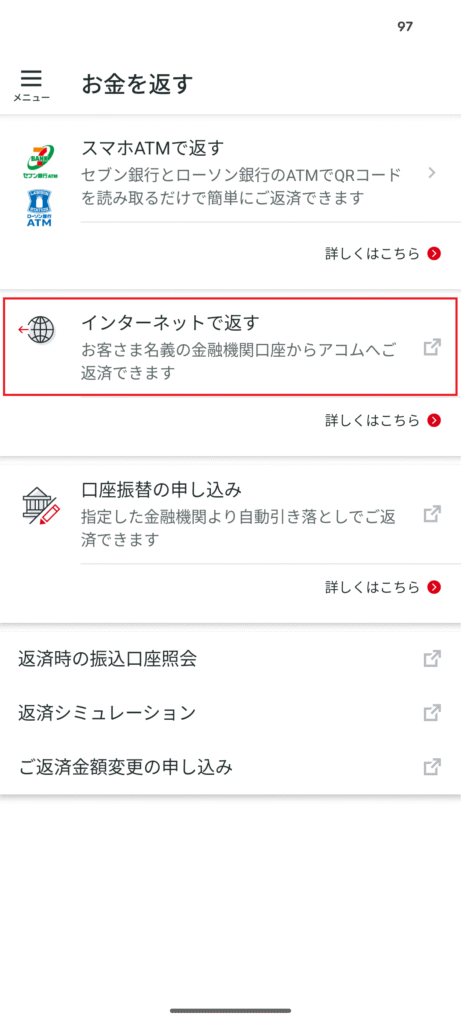

4.「インターネットで返す」を選択する

5.返済金額など必要な情報を入力する

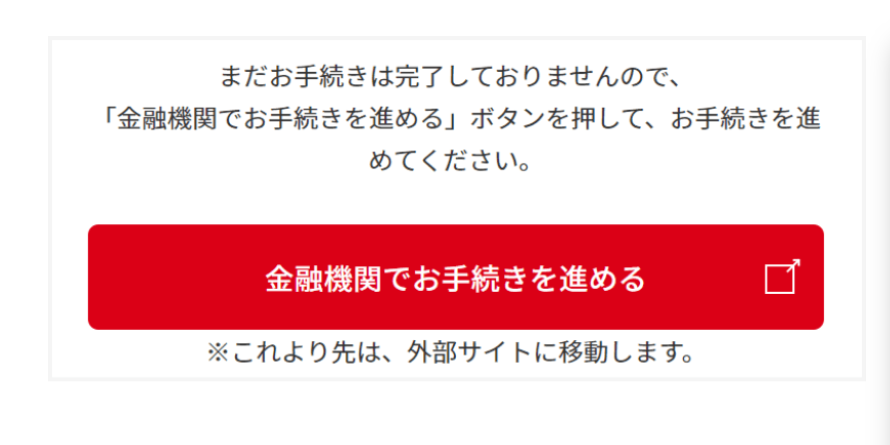

6.金融機関でお手続きを進めるを選択する

7.利用中の金融機関を選択し、支払いを実行する

8.完了後、マイページトップの残高が反映されていることを確認する

アコムをコンビニATMで返済する方法と注意点

ここまでアコムのネット返済について解説してきましたが、コンビニATMから現金で返済したい方もいるのではないのでしょうか。

ここではコンビニATMでの返済方法と注意点を紹介します。

- 利用できるコンビニATM

- コンビニATMからの返済手順

- 手数料・利用時間・反映のタイミング

- コンビニ返済のメリット・デメリット

利用できるコンビニATM

返済ができる主要なコンビニATMは以下の通りです。

- セブン銀行

- ローソン銀行

- E-net

(参照:アコム提携ATM)

基本的にはお近くのセブンイレブンやローソンで返済できますが、ファミリーマートやポプラなどのコンビニでも「E-net」のマークがあれば返済可能です。

その他にもゆうちょや三菱UFJ銀行など一部の金融機関ATMも対応しています。

コンビニATMからの返済手順

コンビニATMでの返済手順は2通りあります。コンビニによって返済手順は多少異なりますが、大まかな流れは同じです。

今回はセブン銀行ATMでの返済手順を例に紹介します。

カードでの返済手順

- 手持ちのカードをATMに入れる

- ご希望の取引の中から「引き出し・預入れ・クレジット取引など」を選択する

- ATM画面上の「カード」を選択する

- ご入金(返済)を選択する

- 4桁の暗証番号を入力し、入金する口座を選択する

- 紙幣を入れて入金内訳に問題が無ければ「確認」を選択する

- 明細書とカードを受け取り完了

スマホアプリでの返済手順

- 手持ちのカードをATMに入れる

- ご希望の取引の中から「引き出し・預入れ・クレジット取引など」を選択する

- ATM画面上の「スマートフォン」を選択する

- ATM画面上に表示されるQRコードをアプリで読み取る

- アプリに表示される企業番号をATM画面に入力する

- 画面上の指示に従い完了

コンビニATM利用時の注意点

コンビニATMで返済する場合は、以下の点に注意しましょう

- 手数料がかかる

- 入金できない時間帯がある

入金にかかる手数料は、取引額が1万を超えるかどうかによって異なります。

| 取引額 | 手数料 |

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

またアコムサービスの定期点検があるため、ATMが利用できない時間帯があります。

| ATM | 利用不可の時間帯 |

| セブン銀行 | 毎週月曜日1:00~5:00 |

| ローソン銀行 | 毎日23:50~0:10 |

| イオン銀行 | 毎日23:45~0:10 |

利用するATMによって時間帯が異なるので、事前に確認しておきましょう。

コンビニATMのメリット・デメリット

コンビニATMのメリット・デメリットは以下の通りです。

メリット

- セブン銀行・ローソン銀行など全国のコンビニで利用可能

- 仕事帰りや買い物ついでに返済できて利便性が高い

- 現金をその場で入金できるため、手軽で安心感がある

デメリット

- ATM利用手数料がかかる場合がある

- 現金での返済が基本なので都度ATMに行く必要がある

コンビニATM返済は手軽で便利ですが、手数料や現金が必要な点は注意が必要です。

基本的にはネット返済を利用しながら、現金などで返済したい場合にコンビニATMを利用すると手数料も抑えられます。

アコムの返済で利息を抑えるコツ

アコムの返済で利息を抑えるコツは以下の通りです。

- 30日間無利息サービスを活用する

- 返済期日よりも前に返済する

- 返済期日を守り延滞損害金を避ける

紹介するコツを参考にして、返済の負担を増やさないようにしましょう。

利息を抑えるコツ①30日間無利息サービスを活用する

初めてアコムを利用する場合は、契約した翌日から30日間は利息が発生しません。

無利息期間中に返済した金額は全額元金に充てられるため、できるだけ多く返済しておくことで借入金にかかる利息を抑えられます。

ただし、無利息期間サービスは「借入後の翌日」ではなく「アコム契約後の翌日」である点には注意しておきましょう。

利息を抑えるコツ②返済期日よりも前に返済する

利息は利用日数に応じて発生するため、返済期日よりも前倒しで返済することで利息を抑えられます。

たとえば、毎月の返済期日よりも5日早く返済すると、その月の利息が5日分安くなります。

まとまった資金があるときや臨時収入があったときは、積極的に繰上げ返済を利用するとよいでしょう。

利息を抑えるコツ③返済期日を守り延滞損害金を避ける

返済期日を過ぎると遅延損害金が発生するため、期日を守ることで無駄な利息を減らせます。

遅延損害金の計算は以下の通りです。

遅延損害金 = 残高 × 遅延損害金年率(20.0%) ÷ 365日× 経過日数

仮に20万円借入している状態で返済日が10日遅れた場合は約1,095円、1日あたり約109円の損害金になります。

少額の借入金だからと放置していると、損害金を減らさないようにしましょう。

アコムの返済方法でよくある質問

アコムの返済方法についてよくある質問を紹介します。

返済方法は契約中でも変更できる?

返済開始後も返済方法の変更は可能です。

たとえば口座振替に変更したい場合は、アコムの会員ページから申請できます。

毎月20日までに手続きを行うと、登録した翌月から口座引き落としになります。

ただし、口座振替を止めたい場合は、アコム総合カードローンデスクに電話で連絡し、返済方法を変更してもらう必要があるので注意しましょう。

カードを紛失した場合の返済方法は?

カードを紛失しても、アコムの公式アプリ「myac」や銀行振込などから返済可能です。

ただし、カードを不正利用される可能性があるため、紛失に気づいた場合は速やかに紛失届を提出しましょう。

紛失届を申請するには、24時間対応のアコム総合カードローンデスクに電話する必要があります。

一括返済したいときの手続き方法は?

一括返済ができる返済方法は以下の3つです。

- インターネット返済

- ATMでの返済

- 銀行振込での返済

返済は全額でなくとも、毎月の返済額よりも少し多めに返済することも可能です。

ただし、ATMは硬貨に対応していないため、千円未満の入金ができない点は注意しておきましょう。

まとめ:自分に合った返済方法を選んで効率的に返済しよう

今回はアコムの返済方法や実際の返済手順について詳しく解説しました。

返済する場合はネット返済で手数料を抑えながら、現金を使いたい場合はコンビニや金融機関の窓口で返済といったように用途によってうまく使い分けると余計な出費を抑えられます。

重要なのは返済期日までに返済して、余計な利息がかからないようにすることです。

スマホアプリ「myac」などを導入して返済忘れを防ぐ仕組みを作り、計画的に返済するようにしましょう。